今回私の備忘録的意味合いが普段よりより強いエントリとなります。

「カメラに載ってる撮像素子がどこ社製?とかならまだしも、いくら何でも製造Fabのことまで気にするか?」

という話もあろうかと思うのですが、imagerマニアとしてそこにも興味があり・・・(^^;)

①

Foveon (←シグマ製カメラ搭載撮像素子の

Fabレスメーカー)

製造FabはDongbu HiTec

※これは製造Fabが変わったという訳ではなく、単に私が今まで知らなかっただけで以前からのようです。

②

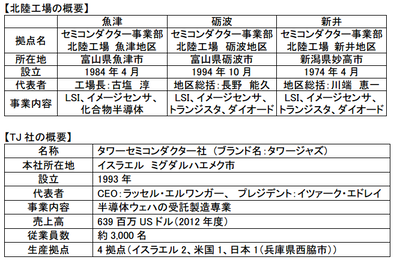

Panasonic 国内主力半導体工場(←イメージセンサ製造含む北陸の3工場)をタワージャズ(Tower Jazz)と起ち上げる合弁会社へ移管

※合弁会社の出資比率はタワージャズ51% パナソニック49%

③

ルネサス エレクトロニクス(renesas) 国内生産部門を4/1付で子会社2社に再編

※子会社への資本金はルネサスが100%出資

※恐らくこの再編の一環として、

山形鶴岡工場をソニーへ譲渡

※ルネサスエレクトロニクス ←少なくともニコンD4、D4S、Dfのイメージセンサ製造会社と思われる

3つともそれぞれ毛色の異なる話なのだとは思うのですが、それぞれ以下備忘録と思うところを。

[5回]

[5回]

①のFoveonはシリコンバレーに位置するいわゆるイメージ的にはハイテク企業なので、元々Fabレス(←いや、工場を持ってる企業はLow Techだと言いたい訳ではありません。イメージの話です(^^;))。

当然、試作・量産とも工場が必要で、それが

今回冒頭のリンク記事を読んで、昔からDongbu HiTecであったことを今回私は初めて知りました。

↑

ウィキペディア ”ファウンドリ”の項の写真転載

Dongbuは、韓国の受託製造専門会社。

少しデータ古いですが、上記Wikiページ情報では、2011年の売上高で、世界第8位。

韓国内ではサムスンに次ぐ2位であるので一般的にはマイナーかもしれませんが、十分立派な会社と思われます(←設備投資が厳しい世界なので、今後この順位で安泰とは言いがたいとは思いますが・・・)

Foveonとどう結びついたのか馴れ初め(?)に興味がありますね(^^)

②のパナソニックの件は、素人目に見ても、最近日本企業で顕著な不採算な半導体関係を本社から切り離す事業の流れの様に見えます。

パナソニックは最近、今後の主力事業は、

”車載”、”住宅”関連

のBtoBへ舵切りを表明しているので、その構想から半導体事業そのものは漏れたのかもしれず、その影響も入っているのかも。

余談ですが、最近のプラズマ撤退も、上記の全体的な会社方針に拠るものなのでしょうね。

今後、社長や社の方針に変化が無ければ、

10年後の若者にパナソニックの会社イメージを聞いても”家電の雄”という回答は一つも出てこないかもしれません。

何だか個人的にはちょっと悲しいです(--;)

デジタル一眼のランナップ見ても、他社と比較して良く言えば”シンプルでわかりやすい”、悪く言えば”貧弱でラインナップ数が少ない”と言えるのではないでしょうか。撤退しないか心配です(←このレンズ交換式分野は撤退するのも容易ではない分野なのですが(^^;))

ただ、既発表の

GH4やNABに向けていきなり前触れなく発表された

業務用(制作用途)4Kバリカム(カムコーダー)など、

BtoB色が強いデジカメ(?)分野には再び凄く力を入れてきている感はあります。

ソニーは逆に(?)TVは切り離すものの、スマホやウェアラブルの分野ではApple、Google、Samsungを向こうに回してガチ勝負に出る様なので、日本人心情として応援したいと思います。(←私が応援しても何の効果もありませんが(^^;))

↑

パナソニックの発表資料から抜粋

パナソニックが今回合弁会社に移管する北陸3工場は、パナソニック国内の主要工場であるようですので、今後、made in Japan は残っても、事実上made by panasonic な半導体製品は消えるということなのでしょう。

(↑

発表文読む限り、パナソニックに残る工場は後工程専門の様ですので、そこで実装&検査すれば大義上はパナソニック製かもしれませんが、イメージセンサや半導体製品の性能の大半を握ると思われる前工程は事実上タワージャズが実権を握ると思われる合弁会社工場で行われるので)

そしてその

合弁会社へ移される主力工場の製造製品の中に”イメージセンサ”も含まれています(←写真上の表の”事業内容”欄参照)。

”合弁会社起ち上げ後に、いきなり何等かの理由でパナソニックと仲たがいしたら、パナソニックは半導体製品を製造出来なくなるの?”

⇒そういうことを想定したのかしなかったのか、発表文読むと、起ち上げ後最低5年はパナソニック製品を作り続ける契約になっているようですのでご安心を(?)(^^;)

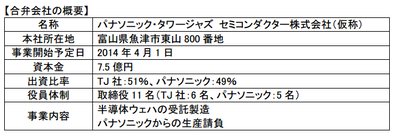

↑ 新規起ち上げる合弁会社の概要

ちなみに

タワージャズもイスラエルに本社を置く受託製造専門会社で、上のwikiの2011年データを見ると、Dongbuの上を行く世界第6位。

今後、パナソニックがこの合弁会社の出資比率を徐々に下げていったりするのか興味を持っておこうと思います。

もし下げていったら、今すぐ半導体製造から足を洗い(?)たいのが本音で、いきなり他社に譲渡すると社員や世間のアレルギー反応が強くなるので緩やかにフェードアウトするための序章なのかもしれません。

③のルネサスの件は、もうホントに

リンクしたpc watchのこの記事のシリーズが凄く詳しいです。

ルネサスの歴史=日本半導体産業凋落の歴史

と言っても(大変残念ながら)過言では無い(←ここにしばらく前にマイクロンに買われてしまった(?)エルピーダの歴史が加われば九割方完成です)と思います。

ルネサスは、日立、三菱、しばらく後にNECエレクトロニクスの半導体部門が経営統合して出来た会社ですが、

今回の再編の背景としては、どうやら統合時に整理し損ねた工場群を”再整理しよう”ということの様です。

会社が出来た歴史が、今回のパナソニックの様に”会社にとって不採算な半導体関係を本社から分離しよう。設備投資負担が大きいから各社で一緒にやろう”ということで上記3社から分離して経営統合されていたのだと思います。

ですので、今回可能性だけで言えばパナソニックの様に”設計部門は残して、この際工場はどこかに買ってもらおう!”ということも選択肢にあっても良いはずですが、

会社設立の背景上、恐らくこの会社がそれをやってしまうと、ルネサスの存在意義がなくなるというか、エルピーダとほとんど同じというか・・・

つまり、

会社本体の身売りとほぼ同義になるので、ルネサスの場合は仮に今後事業が苦しくなっていったとしても、会社ごと買い取られるまでFab単独の売却は事実上選択肢には出てこないのではと思います。(←今回のソニーへの鶴岡工場譲渡の様に1工場の買い手がついて売却することはあっても、工場部門・生産部門まるごとの売却は無いだろうという意味です)

大変縁起でも無いことを書いてしまいましたが、私個人としては

ルネサスの歴史=日本半導体復活の歴史

と、世間が認識する日が来ることを願っています。

と、話が逸れてしまいました。

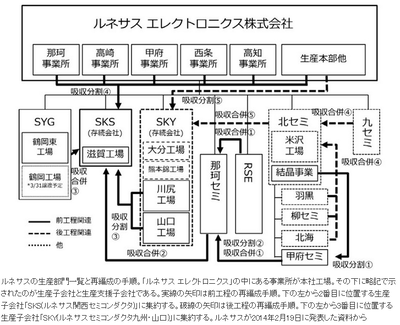

↑ pc watch記事の写真転載です。ルネサスの生産部門の一覧と今後の統合予定図?

私の興味のある前工程の工場は、最終的にはSKS(ルネサス関西セミコンダクタ株式会社)に(本社部門であった工場を含めて)ルネサス子会社として集約されるようです。

どうやら存続会社は滋賀にある工場の様ですが、マネジメント的には今回の再編は意味のあることなのでしょうが、結局のところimagerマニアとして見た場合、

今回、どこかの工場が潰される訳では恐らく無く、それぞれ今までの工場で今まで作ってきたものをそのまま分担して作り続ける(←経営的に統合・整理されただけで、物理的には整理・統合された訳では無い)

ということなのでしょうから、今後のルネサスのセンサ性能がどうとかこうとか議論する意味は無いように思います。

(↑長々書いたのに、結論がこれかよという話で恐縮です(^^;)。ルネサスのどの工場が実際イメージセンサを作っている工場なのか調べようと思ったのですが、あまりに工場の数が多すぎて断念しました(^^;))

最後になりますが、こんなに日本の半導体製造部門が売られたり、譲渡されたり、整理・統合されたりするのに、何故(今回の例で言うと)タワージャズなどは、その工場に出資したり買い取ったりするのでしょうか?

半導体は年々性能が上がってきます。

その礎の一端になっているのが製造工場の微細加工や新たなプロセスへの設備投資及びその維持管理への投資だと思われます。

しかし、その最新設備や維持管理のための投資額が、年々売り上げに見合わないくらい莫大なものに跳ね上がっていっているようです。

そして、半導体というは数の論理がモロにものを言う世界で、基本はたくさんモノを作らないとコストダウンが出来ません。

ファウンドリ(製造受託会社)@半導体 は、他社から製造依頼を受けてモノを実際に作ってそれで売り上げを上げますが、基本は最先端で良質なプロセスを持つ工場の方に製造依頼が集まります。そしてそういう工場は作る量がどんどん増えてコストダウンが可能になり、利益も増えるため次の世代へ向けた投資余力も持てるようになります。正のスパイラルです。

逆を言うと、上記正のスパイラルに乗り切れないファウンドリは、製造依頼が少ない⇒モノを作る量が少ない⇒コストダウン出来ない=製造単価が高い⇒製造依頼がますますこない

という負のスパイラルにはまって、次世代への投資余力も無く、最先端設備が維持出来ずにまた依頼が減るということに陥ります。

典型的な弱肉強食の世界です。

wikiの2011年のファウンドリの売り上げ高を見ると、1位のTSMCは、2位に4倍程度の差をつけての一位です。上記正のスパイラルに乗っている典型で、いわゆる勝ち組筆頭です。

他方、appleのiPhoneのアプリケーションプロセッサやNANDメモリを受託製造しているノリノリのサムスンですら、3位に概略ダブルスコアをつけられての4位です。

一説には、”半導体ウェハ基板の主流が450mmΦになった際に生き残れる製造受託会社はこの4位くらいまでではないか?”と言われています。

上で書いた通り、タワージャズが6位で、Dongbuが8位なのです。

彼らは彼らで余裕シャクシャクなのでは無く、常に背水の陣で投資回収のチキンレースに身を投じざるを得ず必死なのです。

そのため、(乱暴に言うと)規模の論理を追って、”他社のFabを安く買い漁る”という行為に出るのだと思います。結果、幸か不幸か(不採算)Fabを少なくとも本社から切り離したい企業と需要供給がバランスする時があるという。

そういう意味では、日本の半導体製造業は、特色を打ち出して自分達しか作れない強みのあるものに絞って製造することにより、上記チキンレースからは”半分身を引く”(≒量で勝負するのはやめた)という選択をしてきたという風に(前向きに?)捉えることも出来るかもしれませんね(^^)。

ps ソニー及びキヤノン、東芝、サムスン(恐らくシャープも)のイメージャーはそれぞれ自社Fab製造なのでしょうから、Aptina製イメージャーのFabがどこなのか?も今後知りたいと思っています。

オムニビジョンあたりはどこかに製造Fabの記事があったような・・・

PR